副業を複数掛け持ちすると、収入源が増える一方で「確定申告はどうなるの?」「住民税で会社にバレない?」といった不安が一気に膨らみます。実は副業の掛け持ちでつまずく人の多くは、税金そのものではなく所得の合算ルールと申告の段取りを知らないことが原因です。本記事では、副業を複数掛け持ちする際の注意点と確定申告の方法を、2026年の最新ルールに沿って具体的な数字と手順で整理します。

会社員や主婦の方が安心して副業を増やせるよう、つまずきやすいポイントを「お金・税務・手続き」の3軸で誠実に解説します。なお税務はYMYL(お金や生活に直結する領域)です。最終的な判断は税理士など専門家や所轄税務署への確認を推奨します。

副業を複数掛け持ちする前に知っておきたい全体像

副業を1つから2つ、3つと増やすと、税金や手続きの考え方が「個別」から「合算」へと変わります。まずは全体像を押さえましょう。

収入が増えるほど「合算」がカギになる

副業を複数持つと、それぞれの収入を別々に考えがちですが、税金の世界では原則としてすべての所得を合算して判断します。たとえばクラウドソーシングで12万円、フリマ販売の利益で6万円、アンケートモニターで4万円稼いだ場合、それぞれは20万円以下でも、合計22万円となり確定申告の対象になり得ます。「1件ずつは少額だから大丈夫」という思い込みが、最大の落とし穴です。

所得の種類によって計算方法は異なりますが、最終的には合算して所得税・住民税を計算する、という大枠を最初に理解しておくと混乱しません。

所得の種類を分けて考える

副業の収入は、主に次の3つに分類されます。掛け持ちの場合、どの所得に当たるかを副業ごとに整理することが第一歩です。

- 給与所得:アルバイト・パートなど、雇用契約で受け取る収入

- 事業所得:継続・反復して独立的に行う事業による収入(規模や帳簿の有無などで判断)

- 雑所得:上記に当てはまらない副業収入(業務委託の単発案件、フリマの一定の利益など)

給与所得は「収入−給与所得控除」、事業所得・雑所得は「収入−必要経費」で所得を計算します。掛け持ちでは、この計算を副業ごとに行ってから合算するのが基本です。

2026年の税制改正もチェック

2026年(令和8年)からは、物価上昇を踏まえて基礎控除や給与所得控除が引き上げられ、所得税がかかり始める「年収の壁」が段階的に見直されています。ただし、副業でよく語られる「20万円ルール」自体に変更はありません(令和7年度税制改正大綱の内容に基づく)。控除の引き上げで手取りには影響しますが、申告要否の20万円基準は従来どおりと理解しておきましょう(国税庁 No.1900 給与所得者で確定申告が必要な人)。

掛け持ち副業で確定申告が必要になるケース

「自分は申告が必要なのか」を判断するには、副業の組み合わせパターンごとに考えるのが確実です。代表的なケースを整理します。

本業(給与)+副業(雑所得・事業所得)の場合

会社員が本業の給与を受けながら、業務委託やフリマなどで副業をするパターンです。この場合、本業以外の所得の合計が年間20万円を超えると、所得税の確定申告が必要になります。複数の副業がある場合は、それぞれの所得を合算して20万円を超えるかどうかで判定します。

たとえば「Webライティング15万円+ハンドメイド販売8万円」なら合計23万円で申告対象、「8万円+6万円」なら合計14万円で(所得税は)申告不要、というイメージです。

給与を2か所以上から受け取る場合

本業の会社に加えてアルバイトを掛け持ちするなど、2か所以上から給与を受け取るケースは扱いが変わります。年末調整は1か所でしかできないため、原則として主たる給与で年末調整を受け、それ以外の給与とその他の所得を合わせて確定申告を行います。

従たる給与等の収入と、給与・退職所得以外の所得の合計が20万円を超える場合は確定申告が必要です(国税庁 No.2520 2か所以上から給与をもらっている人の源泉徴収)。給与の掛け持ちは「20万円ルール」の数え方が雑所得とは異なる点に注意しましょう。

20万円以下でも住民税の申告は必要

見落としがちなのが住民税です。所得税の20万円ルールはあくまで所得税の確定申告に関するもので、住民税には20万円の非課税枠はありません。副業の所得が20万円以下で所得税の確定申告が不要な場合でも、お住まいの自治体への住民税の申告は原則として必要です。

確定申告をすれば住民税の情報も自動的に自治体へ連携されますが、確定申告をしない場合は別途、市区町村へ住民税の申告を行う必要があります。「少額だから何もしなくていい」は誤解なので気をつけてください。

複数掛け持ちで特に注意したい5つのポイント

掛け持ち特有のミスは、収入が分散することで管理が複雑になることから生まれます。失敗しやすいポイントを先回りで潰しておきましょう。

(1) 収入と経費を副業ごとに記録する

複数の副業がある場合、どの収入がどの案件か、どの経費がどの副業に対応するかが曖昧になりがちです。確定申告では事業所得・雑所得ごとに「収入−必要経費」を計算するため、副業ごとにフォルダや会計ソフトのタグで分けて記録しておくと、申告時に慌てません。レシートや支払明細は7年程度の保存が求められる場合があるため、デジタルで残しておくと安心です。

(2) 源泉徴収されている副業を見落とさない

業務委託の報酬から、すでに10.21%の源泉所得税が差し引かれているケースがあります。これを申告に含めないと、本来戻ってくるはずの還付を取りこぼす可能性があります。各副業先から届く支払調書や報酬明細を必ず集めて、源泉徴収済みの金額を確認しましょう。

(3) 住民税の納付方法で会社バレ対策

副業の住民税が本業の給与から天引き(特別徴収)されると、住民税額の変化から会社に副業が推測される場合があります。確定申告書の住民税に関する欄で、副業分を「自分で納付(普通徴収)」に選べる場合があります(自治体の運用によります)。会社バレが不安な方は、自治体の取り扱いを事前に確認しておきましょう。

(4) 就業規則と社会保険の扶養もあわせて確認

税金とは別に、勤務先の就業規則で副業が許可されているか、また主婦・主夫の方は社会保険上の扶養の基準に副業収入が影響しないかも確認が必要です。税法上の扶養と社会保険上の扶養は基準が異なります。判断に迷う場合は、勤務先の人事や加入している健康保険組合に相談しましょう。なお厚生労働省も副業・兼業に関するガイドラインを公表しています。

(5) 「バレない」ではなく「正しく申告」を前提に

本記事は脱税や無申告を助長するものではありません。複数の収入を意図的に隠すと、後の税務調査で延滞税や加算税といった重い負担につながるリスクがあります。掛け持ちで収入が増えたら、正しく申告したうえで使える控除を活用するのが、結果的に手元に残るお金を最大化する近道です。

【独自試算】掛け持ち副業の手取りシミュレーション

「掛け持ちで合計いくら稼ぐと、税金がどれくらい増えるのか」をイメージしやすいよう、独自の簡易シミュレーションを用意しました。あくまで概算で、前提条件付きの試算です。

前提条件

- 本業の会社員(給与所得)に加え、雑所得の副業を複数掛け持ちするケースを想定

- 副業の所得=収入−必要経費(経費は収入の約2割で試算)

- 本業の課税所得から、副業所得に対する所得税の限界税率を一律20%+復興特別所得税、住民税10%として概算(実際は所得や控除で変動)

- 社会保険・扶養への影響は除外した、税金部分のみの試算

副業合計所得別の概算負担イメージ

| 副業の合計所得(年間) | 所得税の確定申告 | 追加の税負担(所得税+住民税)の目安 | 手元に残る目安 |

|---|---|---|---|

| 15万円 | 原則不要(住民税申告は必要) | 約1.5万円(住民税分) | 約13.5万円 |

| 25万円 | 必要 | 約7.5万円 | 約17.5万円 |

| 40万円 | 必要 | 約12万円 | 約28万円 |

| 60万円 | 必要 | 約18万円 | 約42万円 |

この試算から見えるのは、合計所得が20万円を境に申告の手間と負担が発生すること、そして経費を正しく計上できれば「所得」を圧縮でき、税負担と申告要否の両方に効いてくることです。税率は本業の所得によって変わるため、ご自身の正確な金額は確定申告書等作成コーナーや税理士への相談で確認することをおすすめします。

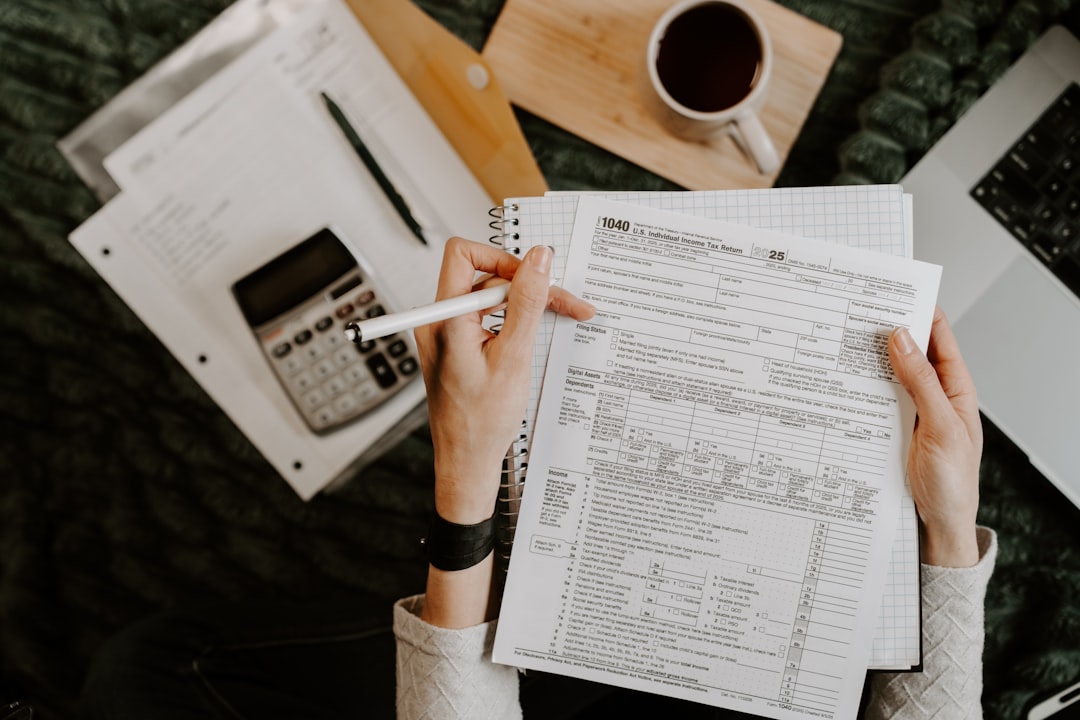

掛け持ち副業の確定申告 5ステップの進め方

必要書類さえそろえば、確定申告自体はオンラインで完結できます。掛け持ちならではの「合算」を意識しながら進めましょう。

ステップ1〜2:書類集めと所得の合算

まず、本業の源泉徴収票、各副業先からの支払調書・報酬明細、経費のレシートをすべて集めます。次に、副業ごとに「収入−必要経費」で所得を計算し、給与・事業・雑所得などに区分して合算します。この合算結果が、申告要否と税額の土台になります。

ステップ3〜4:確定申告書の作成と提出

国税庁の確定申告特集(国税庁)から、確定申告書等作成コーナーやe-Taxを使うと、画面の案内に沿って入力するだけで税額が自動計算されます。スマホからの申告にも対応しています。会計が複雑な掛け持ちの場合は、会計ソフトで日々の記録を取っておくと、申告書作成が一気に楽になります。確定申告の具体的な操作は、別記事「副業の確定申告 やり方を図解で解説」もあわせて参考にしてください。

ステップ5:住民税の納付方法を選択

申告書の作成時に、住民税の徴収方法(特別徴収か普通徴収か)を選ぶ欄があります。会社バレが気になる方は、ここで副業分を自分で納付できるかを確認しましょう。住民税の仕組みは「副業の住民税 会社にバレない対策」で詳しく解説しています。なお、副業をはじめて確定申告する方は「会社員が副業の確定申告を初めてやる手順」から読むとスムーズです。

掛け持ち副業をスムーズに進めるためのサービス活用

複数の副業を管理するなら、案件探しと記録管理を効率化するサービスをうまく使うのが現実的です。

案件獲得と発注のプラットフォーム

掛け持ちの副業先を増やすなら、クラウドワークスやココナラのようなプラットフォームが入口として使いやすいです。複数サイトに登録しておくと案件の幅が広がりますが、その分、収入と経費の記録は前述のとおり副業ごとに分けて管理することが重要になります。在宅で家事と両立したい主婦の方には、ママワークスのような在宅ワーク特化のサービスも選択肢になります。

記録・学習でつまずきを防ぐ

掛け持ちが増えるほど経理の手間が増えます。日々の収入と経費を会計ソフトで記録し、確定申告の直前にまとめて慌てない体制を作りましょう。税務や副業スキルを体系的に学びたい場合は、オンスク.JPのような月額制のオンライン学習サービスで基礎を固めるのも有効です。どの経費が認められるかは「副業の経費 何が落ちる?認められる費用一覧」で確認しておくと、申告時の判断に迷いません。

まとめ:掛け持ちは「合算」と「正しい申告」で安心して続けられる

副業を複数掛け持ちする際の注意点と確定申告の方法を整理すると、ポイントは次の3つに集約されます。

- 所得は合算して判定:本業以外の所得の合計が20万円を超えると所得税の確定申告が必要(給与の掛け持ちは数え方が異なる)

- 住民税は別ルール:20万円以下で所得税の申告が不要でも、住民税の申告は原則必要

- 副業ごとの記録が命綱:収入・経費・源泉徴収を副業単位で管理し、正しく申告して控除を活用する

掛け持ちは収入の柱を増やせる前向きな選択です。一方で、税金や手続きは生活に直結するYMYL領域でもあります。本記事の内容は2026年時点の一般的な情報であり、ご自身の状況に応じた最終判断は税理士など専門家・所轄税務署への確認を必ず行ってください。正しい知識で土台を固めれば、複数の副業も安心して続けられます。